仮想通貨を法人で購入した場合は、その時点で資産・経費となる形なのか?

期末時点で保有している仮想通貨は時価評価する

企業会計基準委員会は、期末における仮想通貨の評価は「市場価格に基づく価額をもって貸借対照表価額とする」としています。

そのため、期末時点で保有している仮想通貨は、期末時点の時価で貸借対照表に資産として計上することになります。

仮想通貨は取引所ごとに若干取引価格が異なり、取引価格が24時間変動しているため、「市場価格に基づく価額」をどこの取引所の価格を使うか、また、いつの時点の価格で時価評価するかは判断が難しいところです。

その価格を採用した合理的な説明が必要になると思いますので、顧問税理士や税務署に相談するとよいでしょう。

期末における会計処理の具体例

では、期末における会計処理の具体例について考えてみます。

たとえば、期末時点で100万円分の仮想通貨を保有しており、その時価が110万円の場合は、以下のように会計処理をすると考えられます。

仮想通貨 110万円 / 仮想通貨 100万円

仮想通貨評価益 10万円

そして、税務申告書と一緒に提出する貸借対照表には、資産として「仮想通貨110万円」を計上することになります。

また、仮想通貨評価益10万円はあくまでも会計上の利益であり、実際にはまだ売却していない含み益であるため、法人税の計算上は課税対象にはならないと考えられます。

利益または費用計上するのは売却したとき

仮想通貨を購入したときの手数料は費用として計上できますが、仮想通貨の購入分は法人の費用(経費)とはならない点にご注意ください。

仮想通貨を購入した時点で費用として処理してしまうと、会計上の利益も、税務上の課税所得も正しく計算できなくなってしまいます。

仮想通貨の取引では購入したときは資産計上、そして、売却時に取得原価との差額を利益、または損失(費用)として計上すると覚えておくとよいでしょう。

*続きをお読みになる場合は閲覧キーを取得くださいませ。 *キー入力が出てる場合のみ

-

-

リップルとイーサリアムVechainの流れ

リップル(XRP)とイーサ(ETH)、そしてヴェチェーン(VET)がそれぞれにいろんな事が起きました。それぞれに起きた事...

-

-

お金の洗浄!?マネーロンダリングによる事業者毎の対策は

先日、金融庁が複数の仮想通貨交換業の登録業者に対し、マネーロンダリングの不備に対して処分を行うことを発表しました。仮想通...

-

-

仮想通貨ですが確定申告時にウォレットに移動している通貨は対象...

現在は仮想通貨購入後にウォレットに入れておりますが日本円やドルなどのお金には交換した事はございません。ただし持っている通...

-

-

新しい仮想通貨がビットフライヤーに上場!?2つの予想通貨とは

気になる仮想通貨の上場情報ですが、秘密裏に行われる事から予想しにくい面があります。なので一般に出回る情報は、憶測ばかりで...

-

-

三菱UFJ独自通貨MUFGコインが無人レジ店舗で実証実験開始

三菱UFJ銀行グループを傘下に置く三菱UFJフィナンシャルグループが開発を進めているデジタル通貨「MUFGコイン」の実証...

-

-

資産管理サービスでもブロックチェーン普及が進む

資産管理サービスの分野でもブロックチェーンの普及が加速しています。資産と言うと預金だけに限らず、投資や不動産、さらに金な...

-

-

ブロックチェーンによる銀行間のP2P決済・国際送金処理・金融...

米金融大手であるJPモルガン・チェースが3日に、同社によるP2P送金ネットワークとして米国特許商標庁に特許申請を行いまし...

-

-

中東地域においてブロックチェーン技術が加速・ブートキャンプ・...

仮想通貨やブロックチェーン技術について、規制やコメントが発表している中で、中東地域では加速する流れが出てきています。中東...

-

-

モナコインが上がらない理由を初心者なりに考えてみた

皆さんはモナコインという仮想通貨をご存知でしょうか?実は初めての日本発仮想通貨として注目を集めています。2ちゃんねるのソ...

-

-

ビットフライヤーでビットコインを上手な買い方する方法とは?

ビットフライヤーの取引口座を開設して、いさ初めての売買だ!と思ったけど上手く買えなかったり、板に記載の意...

購入時点で法人の資産となるのかならない場合は購入金額分は経費とし計上を行うのでしょうか?経費とし計上を行った場合は税務署にはどのような申告が必要になるのでしょうか?または資産となる場合はどの時点での資産計算を行えば良いでしょうか?

仮想通貨は購入した時点で資産となる

仮想通貨は購入した時点で経費ではなく、資産として会計処理をすると考えられます。

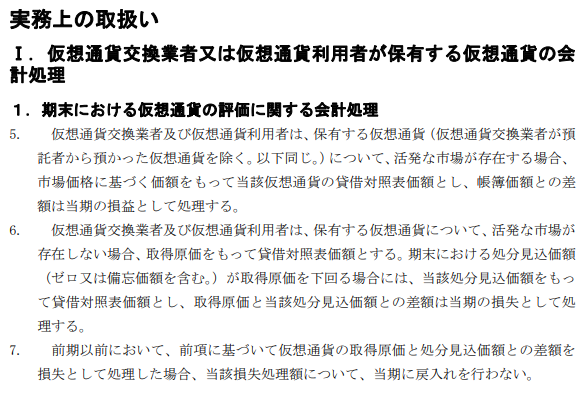

引用:資金決済法における仮想通貨の会計処理等に関する当面の取扱い(案)|企業会計基準委員会

企業会計基準委員会は「資金決済法における仮想通貨の会計処理等に関する当面の取扱い(案)」において、上図にあるように「仮想通貨を会計上の資産として取り扱い得る」としています。

そのため、仮想通貨を購入した時点では、購入した円換算額をもって「仮想通貨/預け金」のような会計処理を行い、貸借対照表に資産として計上することになるでしょう。