法人口座を取得しアフィリエイトにて紹介・受け取りを仮想通貨にした場合

法人として青色申告をするには複式簿記による記帳が必要

上記具体例の場合、売上、仮想通貨評価益、仮想通貨売却益の合計額1,300,000円(1,000,000+200,000+100,000)が課税対象になると考えられます。

結果的には、仮想通貨を売却した7月30日に1,300,000円の売上を計上しても課税対象額は同じです。

しかし、法人として青色申告をするには複式簿記により記帳することが義務付けられているため、先ほど示したように会計処理をする必要があるのです。

青色申告には欠損金の繰越控除などのメリットがあり、法人化して税務申告をする際は必ず利用したい制度です。

上記に示したのはあくまでも仕訳例ですので、実際にどのような会計処理をするかは個別に税理士などの専門家と相談して決めるようにしてください。

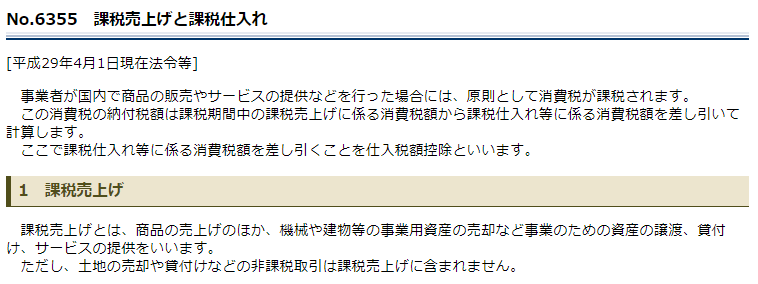

売上は消費税の課税売上に該当すると考えられるので注意

引用:課税売上げと課税仕入れ|消費税|国税庁

仮想通貨の売買は消費税の非課税取引に該当します。しかし、今回のアフィリエイト報酬の場合、サービスの提供の対価として仮想通貨を受け取っています。

今回の具体例であれば、6月30日に計上した売上は上図にある課税売上げの要件に当てはまっており、消費税の課税売上げに該当すると考えられるのでご注意ください。

こちらも実際に処理する際は、顧問税理士や税務署に確認するとよいでしょう。

*続きをお読みになる場合は閲覧キーを取得くださいませ。 *キー入力が出てる場合のみ

-

-

仮想通貨を会社員が確定申告をすると会社にバレるんでしょうか?

バレない方法はありますでしょうか?通常のサラリーマンをしておりますが仮想通貨で含み益が出た為に確定申告は必要かと思います...

-

-

仮想通貨ですが海外に在住しており日本国内の取引所を使っていま...

も日本国内ですが、どちらの国で税金を払うのでしょうか。仮想通貨の日本での口座があり、使ってなかったのですが海外に引っ越す...

-

-

仮想通貨ネム「NEM・XEM」の凄いところ5選

日本や中国で人気の仮想通貨がNemです。コインチェック事件でNemがクローズアップされたので、Nemを知っている人は多い...

-

-

仮想通貨建ての仮想通貨FXがございますが、こちらの場合の収益...

とし税金はFXの収益より算出して支払えば良いでしょうか?良く分からないのですが仮想通貨FXと言うのがありますが、こちらの...

-

-

仮想通貨が慈善事業分野においてもブロックチェーン事業の流れ

仮想通貨と言うと投機的な使われ方、投資の一部として見られやすいですが、最近では飲食店での決済サービス、そ...

-

-

仮想通貨の税金計算を代行で税理士さんにお願いしたら

いくらくらいかかりますか?問い合わせだけでもお金かかりますか?問い合わせだけでもお金かかりますか?仮想通貨の損益を税理士...

-

-

仮想通貨界の異端児ぺぺキャッシュの特徴6選・バーンによる価値...

ぺぺキャッシュは日本の取引所であるzaifで取り扱われている仮想通貨ではありますが、他の仮想通貨に比べるとかなりマイナー...

-

-

仮想通貨の法人税法は?どんな法律があるの?

仮想通貨の取引を法人で行う場合に法人税法は通常の商売と同じ法律になるのでしょうか?また仮想通貨の法律が存在するのでしょう...

-

-

仮想通貨を個人から法人に移動した場合の税金は?

個人で仮想通貨を行っており、利益が大きくなり節税を行いたい為に法人に仮想通貨を譲渡した場合は法人税とし支払いが必要なので...

-

-

サンタンデール銀行、世界初リップルのソリューションを採用した...

スペインを本拠地としているBanco Santander(サンタンデール銀行)が、リップルの技術を利用したブロックチェー...

法人口座を作りサイトを作成しアフィリエイトを行った場合受け取りが仮想通貨で受け取れる、仮想通貨のみとなる場合がございます。こちらの場合は仮想通貨を得た時点で売り上げなのか?日本円に変更した時点なのかが知りたいと思います。

報酬が確定した時点で売上となる

法人が運営するサイトのアフィリエイト報酬を受け取る場合、報酬が確定した時点で売上として計上する必要があるため「売掛金/売上」で会計処理を行います。

そして、実際に仮想通貨を受け取った時点(入金日)においては、売掛金の入金として「仮想通貨/売掛金」と会計処理するのが正しい処理だと考えられます。

ただし、仮想通貨のレートは毎日変動するため、売上計上日と売掛金入金日で仮想通貨の円換算額は変わってくるはずです。

具体例として、下記のようなケースで考えてみましょう。

6月30日に、報酬が確定した売上計上の会計処理を行います。

売掛金 1,000,000 / 売上 1,000,000

7月15日に、売掛金入金の会計処理を行います。

仮想通貨 1,200,000 / 売掛金 1,000,000

仮想通貨評価益 200,000

7月30日に、1ビットコイン売却の会計処理を行います。

預け金 1,300,000 / 仮想通貨 1,200,000

仮想通貨売却益 100,000

7月30日の仕訳において預け金勘定を使用しているのは、仮想通貨取引所で仮想通貨を売却し、交換した円を取引所に預けていることを想定しているのが理由です。