決算時の仮想通貨法人税の会計・勘定科目はどのような記入になるのでしょうか?

仮想通貨売却損益

企業会計基準委員会によると、仮想通貨の売却損益は売買の合意が成立した時点において認識するとしています。そのため、仮想通貨を売却した時点で売却益、または売却損を計上するのが適当であると考えられます。

ここでは一例として「仮想通貨売却損益」を挙げていますが、実際の会計処理では利益を「仮想通貨売却益」、損失を「仮想通貨売却損」として、使用する勘定を分けても問題ないでしょう。

そして、法人税法上は期末時点での仮想通貨売却損益がプラスであれば課税されますし、マイナスであれば課税所得がないので課税されず、損失を翌期以降に繰り越すことができます。

仮想通貨評価損益

企業会計基準委員会によると、仮想通貨の売却損益は売買の合意が成立した時点において認識するとしています。そのため、仮想通貨を売却した時点で売却益、または売却損を計上するのが適当であると考えられます。

ここでは一例として「仮想通貨売却損益」を挙げていますが、実際の会計処理では利益を「仮想通貨売却益」、損失を「仮想通貨売却損」として、使用する勘定を分けても問題ないでしょう。

そして、法人税法上は期末時点での仮想通貨売却損益がプラスであれば課税されますし、マイナスであれば課税所得がないので課税されず、損失を翌期以降に繰り越すことができます。

仮想通貨評価損益

引用:資金決済法における仮想通貨の会計処理等に関する当面の取扱い(案)|企業会計基準委員会

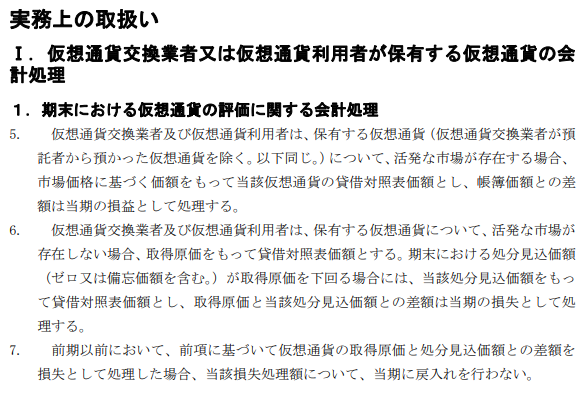

企業会計基準委員会によると、上図にもあるように、期末における仮想通貨の評価は「市場価格に基づく価額をもって貸借対照表価額とする」としています。

そのため会計上は、期末時点で保有する仮想通貨を時価で貸借対照表に計上し、取得原価と時価との差額は「仮想通貨評価損益」として損益計算書に計上します。ただし、所得税においては含み益に課税しないことから、法人税においても同様の取扱いをすると考えられます。

そのため、会計上は「仮想通貨評価損益」を計上しても、実際に売却するまでは評価益に対して法人税が課税される可能性は低いと考えられます。

評価益への課税については、念のため顧問税理士や税務署などにご確認ください。

*続きをお読みになる場合は閲覧キーを取得くださいませ。 *キー入力が出てる場合のみ

-

-

仮想通貨建ての仮想通貨FXがございますが、こちらの場合の収益...

とし税金はFXの収益より算出して支払えば良いでしょうか?良く分からないのですが仮想通貨FXと言うのがありますが、こちらの...

-

-

仮想通貨下落の原因・MtGOXや韓国取引所の影響・アップビッ...

最近ビットコイン(BTC)の価格が下落する事となり、それに伴って他のアルトコインも全体的に下落へと進んでいきました。下落...

-

-

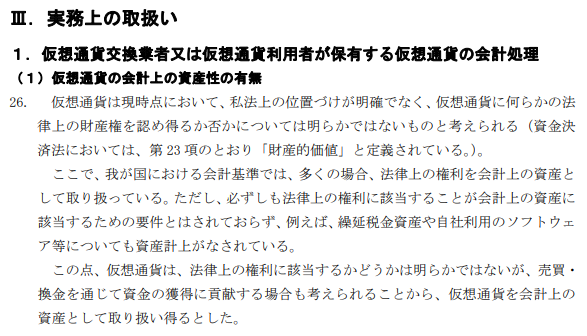

中東地域においてブロックチェーン技術が加速・ブートキャンプ・...

仮想通貨やブロックチェーン技術について、規制やコメントが発表している中で、中東地域では加速する流れが出てきています。中東...

-

-

ザイフトークンの特徴と今後の将来性

国内仮想通貨取引所であるザイフ(Zaif)が取り扱っている仮想通貨の中でザイフトークンと言うのを聞きます。ザイフトークン...

-

-

初心者がイーサリアムの購入に至った2つの理由とは?

空前の仮想通貨ブームでこれから投資を始めようと考えている人もまだ多いと思います。実際に私もそのひとり。仮想通貨取引初心者...

-

-

消費者庁が仮想通貨の相談内容を公表・相談件数の推移・システム...

金融庁が事務局を務める第二回「仮想通貨交換業等に関する研究会」において、消費者庁の消費生活相談にあった仮想通貨に関連する...

-

-

リップルとイーサリアムVechainの流れ

リップル(XRP)とイーサ(ETH)、そしてヴェチェーン(VET)がそれぞれにいろんな事が起きました。それぞれに起きた事...

-

-

初心者は仮想通貨の簡単な仕組みについて理解しよう

2009年にビットコインが誕生し、もうすぐ10年が経とうとしています。仮想通貨と言う言葉は知っているけど、どのような物な...

-

-

仮想通貨のネム(NEM・XEM)が将来いくらまでいくか自分的...

皆さん仮想通貨で儲かっていますか?今現在3月だけを見れば、損している人が多いのではないでしょうか?取引所では仮想通貨が盗...

-

-

仮想通貨の短期トレードを初めてしてみて思った4つの事柄

仮想通貨の短期トレードを初心者が経験して思う難しさと苦悩について説明します。またメリットや稼げる人の思考を少し紹介します...

利益を上げている場合とマイナスになった場合はどのような記入が間違い無いのでしょうか?税務署に提出時に間違いたくないので教えてください。複数ある場合は複数の可能性などを教えて頂ければと思います。

法人で仮想通貨の取引を行う場合の勘定科目は、

基本的には以下の3つを使用することになると考えられます。

●仮想通貨

引用:利用者向けリーフレット|金融庁

2017年4月に施行された「改正資金決済法」において、仮想通貨は、法定通貨と交換できる財産的価値であり、法定通貨ではないと定められています。

また、企業会計基準委員会の「資金決済法における仮想通貨の会計処理等に関する当面の取扱い(案)」においては、上図にあるように「仮想通貨を会計上の資産として取り扱い得る」と書かれています。

一方で、外国通貨や金融資産、棚卸資産、無形固定資産として会計処理すること適当ではないとして、既存の会計基準を適用しないとも書かれています。

このことから、現状では「仮想通貨」勘定を用いて、資産として貸借対照表に計上することが適当であると考えられます。実際にどのような勘定科目名にするかは税理士などの専門家と相談して決めるとよいと思いますが、基本的には「仮想通貨」で問題ないでしょう。