仮想通貨の法人税法は?どんな法律があるの?

仮想通貨についての法律

引用:利用者向けリーフレット|金融庁

仮想通貨についての法律には、2017年4月に施行された改正資金決済法(仮想通貨法)があります。

引用:利用者向けリーフレット|金融庁

仮想通貨の定義が明記され、国内で仮想通貨取引所を運営する事業者は「仮想通貨交換業者」として登録が必要になりました。改正資金決済法では、仮想通貨は以下のような性質を持つ財産的価値だと定められています。

法定通貨ではない

このように、仮想通貨は法定通貨ではないことが明記されていることから、税法上は資産として扱われると考えられます。

●FXについての法律

引用:いわゆる外国為替証拠金取引について|金融庁

一方、FX(外国為替証拠金取引)は金融商品取引法が適用され、デリバティブ取引に該当します。また、国内でFXの取引所を運営する事業者は、「金融商品取引業者」としての登録が必要になります。

このように、仮想通貨と比較すると、仮想通貨は資金決済法が適用されるのに対し、FXは金融商品取引法が適用される違いがあります。

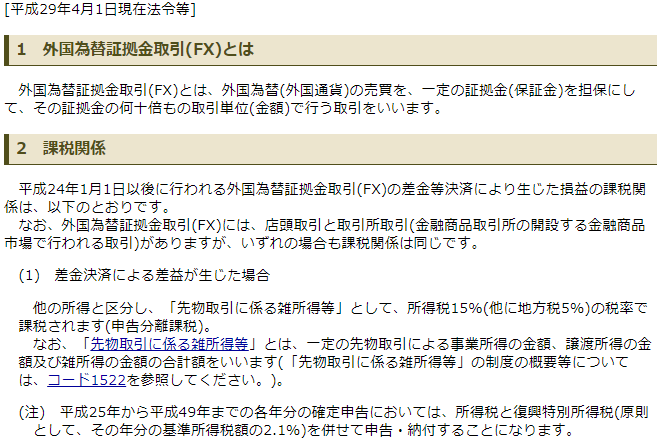

引用:外国為替証拠金取引(FX)の課税関係|所得税|国税庁

また、個人のFXの利益に対する税金は申告分離課税で、税率は一律20.315%(所得税15%、復興特別所得税0.315%、地方税5%)となっています。

法人としてFX取引をする場合の法人税の計算方法は、仮想通貨と大きな違いはありません。しかし、総合課税で最大約55%課税される仮想通貨とは税率が異なることから、法人化するかどうかの判断基準は、仮想通貨とは違ってくるでしょう。

*続きをお読みになる場合は閲覧キーを取得くださいませ。 *キー入力が出てる場合のみ

-

-

人気のリップルの下落が止まらない!これから上げる?下げる?

銀行で使われるのではないかと騒がれ続けていたリップルはとうとう実際に使う企業が出てきましたね。まだ一部の国でしか使えませ...

-

-

BINANCECOINとは?基本情報・特徴・将来性

BINANCECOINは中国の大手仮想通貨取引所である、BINANCEが独自に発行している仮想通貨で、BINANCE内に...

-

-

ビットフライヤーでビットコインを上手な買い方する方法とは?

ビットフライヤーの取引口座を開設して、いさ初めての売買だ!と思ったけど上手く買えなかったり、板に記載の意...

-

-

ビットフライヤーの日本円出金手数料を安くする方法

仮想通貨の取引で稼げたお金を、ビットフライヤーから自分の銀行口座に出金する際にかかる手数料を、安く抑える方法をまとめてみ...

-

-

初心者のありがちな初めてのビットコイン取引の失敗7選

「仮想通貨投資で億り人??」なんてテロップをみて「よし!私も仮想通貨投資やってみるか」と考える人は多いのではないでしょう...

-

-

ICOに健全化をもたらすサービス・取引所制御・映像版権取引・...

ICOを巡っては様々な情報が飛び交い、どのICOに参加すればいいのか投資家にとっては迷う事があります。さらにICOでも資...

-

-

サンタンデール銀行、世界初リップルのソリューションを採用した...

スペインを本拠地としているBanco Santander(サンタンデール銀行)が、リップルの技術を利用したブロックチェー...

-

-

ビットフライヤーの保証体制に思う5つの事柄・盗難保障・条件

ビットフライヤーは日本の取引所で始めて日本円の不正出金に対する補填・保証を始めました。その保証に思う事をまとめてみました...

-

-

仮想通貨Steem(スチーム)の特徴・将来性・取引所・とは

ソーシャルメディアは、ユーザーがコンテンツを作成して投稿したり、それを閲覧したりして楽しむプラットフォームですが、サイト...

-

-

イーサリアムの将来性と今後の予想・・・高騰すると思われる3つ...

イーサリアムがキャスパーのアップデートを行いました。今回のアップデート以外にも将来高騰すると思われるイーサリアムの3つの...

仮想通貨の取引を法人で行う場合に法人税法は通常の商売と同じ法律になるのでしょうか?また仮想通貨の法律が存在するのでしょうか?法律が無い場合はFXなどと照らし合わせるとどのような形になるのでしょうか?

仮想通貨の法人税法について

仮想通貨の取引を法人で行う場合の法人税法は、通常の商売を行う法人と適用内容に違いはありません。

(注1) 中小法人とは、普通法人のうち各事業年度終了の時において資本金の額若しくは出資金の額が1億円以下であるもの又は資本若しくは出資を有しないものをいいます。ただし、各事業年度終了の時において次の法人に該当するものについては中小法人から除かれます。

引用:法人税の税率|法人税|国税庁

仮想通貨の取引を行う法人は、法人税法において普通法人に該当し、資本金一億円以下で上図の注意書きに該当しない法人は「中小法人」、資本金一億円以上の法人は「大法人(中小法人以外の普通法人)」となります。

そして、大法人と中小法人では、中小法人にのみ「所得金額年800万円以下の部分に対する軽減税率」が適用されるなど、法人税の計算方法に違いがあります。

このように、資本金額によって大法人、中小法人に区分され、その区分に応じて法人税の計算方法に違いがあります。しかし、仮想通貨の取引を行う法人であっても、適用される法人税法の内容は通常の法人と違いはありません。