仮想通貨、課税の計算方法・法人税は?

仮想通貨の利益とその他の利益で扱いに違いはあるのか

法人として仮想通貨以外の事業を行っている場合は、仮想通貨の利益以外にその他の事業の利益もあるでしょう。法人としての利益であれば、仮想通貨の利益とその他の事業の利益に違いはありません。

そのため、すべての利益の合計額から費用を差し引いたものが純利益(課税所得)となり、課税所得に税率を掛けて法人税等の額を計算します。

たとえば、仮想通貨の利益が7,000万円、その他事業の利益が3,000万円で、費用がないと仮定します。すると純利益の合計額1億円(7,000万円+3,000万円)が課税所得となります。

法人として仮想通貨の取引を行う場合、仮想通貨の利益は法人の事業の利益であり、税金を計算するうえでは、その他の事業の利益と違いがないことを理解しておきましょう。

法人税の計算方法の具体例

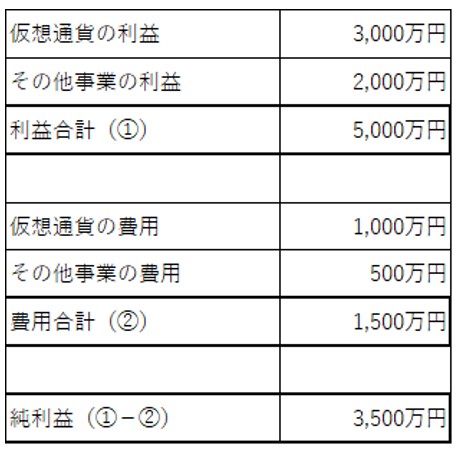

ここでは、法人税の計算方法の具体例として、下記の場合に法人税等(法人地方税、事業税を含む)が概算でいくらになるかを確認していきましょう。法人税等の税率は約35%とします。

● 仮想通貨の利益:3,000万円

● その他事業の利益:2,000万円

● 仮想通貨の費用:1,000万円

● その他事業の費用:500万円

まずは、法人全体の純利益がいくらになるかを計算していきましょう。

すると、上図のように純利益は3,500万円となります。そして、法人税等は法人全体の純利益に税率を掛けて計算するため、1,225万円(3,500万円×35%)が支払うべき法人税等の額となります。

*続きをお読みになる場合は閲覧キーを取得くださいませ。 *キー入力が出てる場合のみ

-

-

XRPが堅調な上昇・リップルが上昇した幾つかの理由

20日に仮想通貨相場は全体的に堅調な推移をしました。ビットコインが90万円を超え、アルトコインは5%以上上昇している銘柄...

-

-

スマホのウォレットで仮想通貨を管理する時の5つの注意点

仮想通貨をスマホで管理する際の注意すべき事を5つ、ご紹介します。一つ一つに対して気を付ける事で大きな損失や損害を防ぐ事が...

-

-

仮想通貨は盗まれる!?4つの盗られない対策

記憶に新しいのはコインチェックのネム流出事件です。この事件では明らかな取引所の不手際が問題でした。どんなセキュリティーで...

-

-

仮想通貨の短期トレードを初めてしてみて思った4つの事柄

仮想通貨の短期トレードを初心者が経験して思う難しさと苦悩について説明します。またメリットや稼げる人の思考を少し紹介します...

-

-

仮想通貨の確定申告時に取引所などの振込手数料は申告から引いて...

仮想通貨で経費と認められるのはどのような物や内容なのでしょうか?例えば保険などに入っている場合や取引に利用するPC、スマ...

-

-

XRPが上昇する様々なニュース・報告

仮想通貨が安定してきている状況の中、将来的に有望と見られているのがリップル、XRPです。XRPが上昇する様々な要因につい...

-

-

初心者はチェック!ビットコインキャッシュの特徴と将来性につい...

ビットコインキャッシュとは、ビットコインからハードフォークにより、誕生した通貨です。ビットコインから分裂した通貨のため、...

-

-

イスラム国家において仮想通貨市場の流れ規制緩和の動き

イスラム国家において仮想通貨市場の規制緩和のような流れが出てきています。その流れについての2つの出来事についてお伝えしま...

-

-

友人が仮想通貨で儲け、仮想通貨をくれるのですが、譲渡所得?贈...

の場合、税金はいくらぐらいかかるのでしょうか?友人から直接、仮想通貨で私に仮想通貨を貰った場合は友人には税金が掛かるので...

-

-

決算時の仮想通貨法人税の会計・勘定科目はどのような記入になる...

利益を上げている場合とマイナスになった場合はどのような記入が間違い無いのでしょうか?税務署に提出時に間違いたくないので教...

法人税の場合は個人と同じで仮想通貨を売った場合にその時点で法人税が発生するのでしょうか?または法人の場合は決算時などに資産とし計上をする必要があるのでしょうか?その他、アドバイスなどがありましたら教えてください。

想通貨の法人税の発生タイミング

法人税の場合も、個人(所得税)の場合と課税されるタイミングに違いはありません。保有している仮想通貨を売却したときに、購入価格と売却価格の差額が利益として確定して課税対象になります。

仮想通貨の売却に関しては、購入した年度と売却した年度が異なるときには注意が必要です。たとえば、下記のような取引について課税されるタイミングを考えます。

手数料を考慮しなければ、課税所得は200,000円(1,200,000円-1,000,000円)となり、売却されたX2年度に課税されます。X1年度末の時価が1,300,000円となっており、含み益が出ていますが、利益が実現していないため、課税されることはありません。

仮想通貨は売却以外にも、仮想通貨で商品を購入したときや仮想通貨同士の交換時にも、利益が実現したとみなされて課税所得が発生しますが、考え方は売却時と同じで、利益が実現した年度の課税所得になります。

引用:仮想通貨に関する所得の計算方法等について(情報)|国税庁

上図にあるように、国税庁が仮想通貨に関する所得の計算方法等についての情報を開示しています。内容は所得税の確定申告向けですが、法人税においても同じ計算方法が適用されると考えられますので参考にしてください。