決算時の仮想通貨法人税の会計・勘定科目はどのような記入になるのでしょうか?

仮想通貨売却損益

企業会計基準委員会によると、仮想通貨の売却損益は売買の合意が成立した時点において認識するとしています。そのため、仮想通貨を売却した時点で売却益、または売却損を計上するのが適当であると考えられます。

ここでは一例として「仮想通貨売却損益」を挙げていますが、実際の会計処理では利益を「仮想通貨売却益」、損失を「仮想通貨売却損」として、使用する勘定を分けても問題ないでしょう。

そして、法人税法上は期末時点での仮想通貨売却損益がプラスであれば課税されますし、マイナスであれば課税所得がないので課税されず、損失を翌期以降に繰り越すことができます。

仮想通貨評価損益

企業会計基準委員会によると、仮想通貨の売却損益は売買の合意が成立した時点において認識するとしています。そのため、仮想通貨を売却した時点で売却益、または売却損を計上するのが適当であると考えられます。

ここでは一例として「仮想通貨売却損益」を挙げていますが、実際の会計処理では利益を「仮想通貨売却益」、損失を「仮想通貨売却損」として、使用する勘定を分けても問題ないでしょう。

そして、法人税法上は期末時点での仮想通貨売却損益がプラスであれば課税されますし、マイナスであれば課税所得がないので課税されず、損失を翌期以降に繰り越すことができます。

仮想通貨評価損益

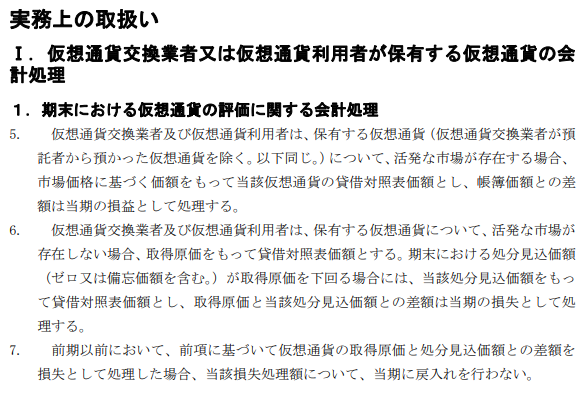

引用:資金決済法における仮想通貨の会計処理等に関する当面の取扱い(案)|企業会計基準委員会

企業会計基準委員会によると、上図にもあるように、期末における仮想通貨の評価は「市場価格に基づく価額をもって貸借対照表価額とする」としています。

そのため会計上は、期末時点で保有する仮想通貨を時価で貸借対照表に計上し、取得原価と時価との差額は「仮想通貨評価損益」として損益計算書に計上します。ただし、所得税においては含み益に課税しないことから、法人税においても同様の取扱いをすると考えられます。

そのため、会計上は「仮想通貨評価損益」を計上しても、実際に売却するまでは評価益に対して法人税が課税される可能性は低いと考えられます。

評価益への課税については、念のため顧問税理士や税務署などにご確認ください。

*続きをお読みになる場合は閲覧キーを取得くださいませ。 *キー入力が出てる場合のみ

-

-

人気のリップルの下落が止まらない!これから上げる?下げる?

銀行で使われるのではないかと騒がれ続けていたリップルはとうとう実際に使う企業が出てきましたね。まだ一部の国でしか使えませ...

-

-

マイニング分野の最新情報・マイニングファーム・ビットコイナー...

仮想通貨と言うと取引やプラットフォーム、ブロックチェーン技術の話題が多い状況ですが、マイニング分野においても様々な流れが...

-

-

仮想通貨と法人税の関係

仮想通貨と法人税に関してまとめです。 仮想通貨と税金に関してまとめ 法人化して仮想通...

-

-

ビットフライヤーで扱っている仮想通貨を初心者が購入する6つの...

CMで「ビットフライヤー♪ビットフライヤー♪」と最近は多く見かけますがどんな取引所なのか?初めての時は疑問に思う事が多い...

-

-

ビットフライヤーを支える株主はなぜ大企業が多いのか考察してみ...

ビットフライヤーの株主には大手が多いのですがなぜでしょうか?様々な事を実際にビットフライヤーを支える株主はなぜ大企業が多...

-

-

仮想通貨仮想通貨Dent(デント)の特徴・将来性・取引所・と...

スマートフォンの普及に伴い、いつでもニュースやSNSをみたり友人と連絡をとったりすることができ、日常生活において非常に便...

-

-

BINANCECOINとは?基本情報・特徴・将来性

BINANCECOINは中国の大手仮想通貨取引所である、BINANCEが独自に発行している仮想通貨で、BINANCE内に...

-

-

中国やシンガポール等のアジアでブロックチェーン技術が加速

アジアでブロックチェーン技術が加速 アジアの様々な地域でブロックチェーン技術が加速しています。現在、注...

-

-

初心者必見!ビットフライヤー利用のメリット

現在、国内仮想通貨取引所にて人気第1位となっているのがビットフライヤーです。仮想通貨取引をして見ようと思われる方はまずビ...

-

-

仮想通貨を個人から法人に移動した場合の税金は?

個人で仮想通貨を行っており、利益が大きくなり節税を行いたい為に法人に仮想通貨を譲渡した場合は法人税とし支払いが必要なので...

利益を上げている場合とマイナスになった場合はどのような記入が間違い無いのでしょうか?税務署に提出時に間違いたくないので教えてください。複数ある場合は複数の可能性などを教えて頂ければと思います。

法人で仮想通貨の取引を行う場合の勘定科目は、

基本的には以下の3つを使用することになると考えられます。

●仮想通貨

引用:利用者向けリーフレット|金融庁

2017年4月に施行された「改正資金決済法」において、仮想通貨は、法定通貨と交換できる財産的価値であり、法定通貨ではないと定められています。

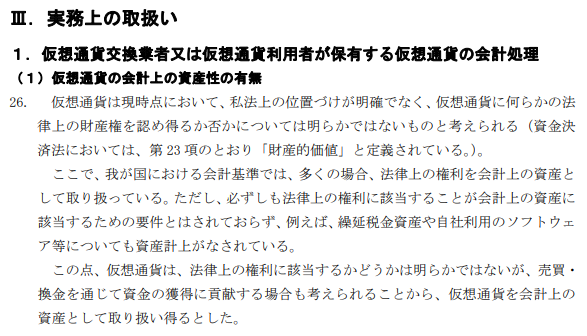

また、企業会計基準委員会の「資金決済法における仮想通貨の会計処理等に関する当面の取扱い(案)」においては、上図にあるように「仮想通貨を会計上の資産として取り扱い得る」と書かれています。

一方で、外国通貨や金融資産、棚卸資産、無形固定資産として会計処理すること適当ではないとして、既存の会計基準を適用しないとも書かれています。

このことから、現状では「仮想通貨」勘定を用いて、資産として貸借対照表に計上することが適当であると考えられます。実際にどのような勘定科目名にするかは税理士などの専門家と相談して決めるとよいと思いますが、基本的には「仮想通貨」で問題ないでしょう。