仮想通貨で含み益の場合は法人で消費税はどのような計算でしょうか?

消費税の経過措置について

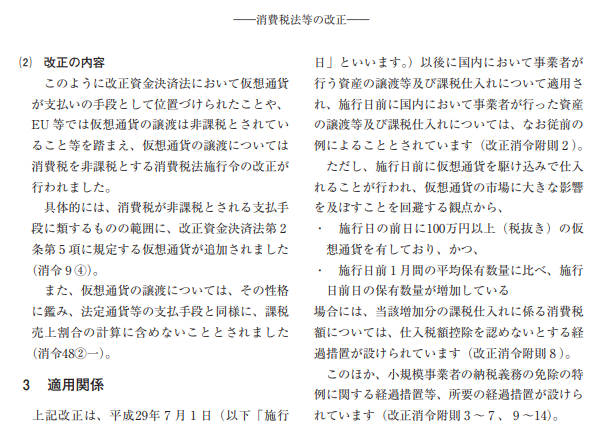

消費税法等が改正され、平成29年7月1日以後の仮想通貨の取引が非課税になったことに伴う経過措置があります。

基本的には、平成29年6月30日までに購入した仮想通貨は消費税の課税仕入れに該当し、その仮想通貨を平成29年7月1日以後に売却した場合は非課税売上げとなります。

しかし、これを無条件で認めてしまうと、6月30日以前に仮想通貨を大量に購入して7月1日以後に売却すれば、購入時にしか消費税がかからないため、不正に消費税の納税額を低くする、消費税の還付を受けるといったことが可能になってしまいます。

そこで、平成29年6月30日に税抜100万円以上の仮想通貨を保有し、かつ、「平成29年6月30日の保有数量>平成29年6月の平均保有量」の場合は、平均保有量より多い部分の課税仕入にかかる消費税は仕入税額控除を認めないとする経過措置が設けられています。

海外取引について

もし、国内法人が海外取引所において仮想通貨の売買を行った場合は、基本的には海外取引に該当し、消費税の課税対象外になると考えられます。そのため、現在は国内法人が国内取引所、海外取引所いずれで仮想通貨の売買を行っても消費税はかからないことになります。

ただし、海外取引所の場合は、その国の課税関係に影響を受ける可能性がありますので、顧問税理士などの専門家に相談して確認したほうがよいでしょう。

*続きをお読みになる場合は閲覧キーを取得くださいませ。 *キー入力が出てる場合のみ

-

-

最近仮想通貨の取引所に問題があり仮想通貨だったのを日本円で返...

言ってますが以下の場合はどうなるのでしょうか?例ですと、当時の価値で500万円分のネム(NEM/XEM)を日本円で返金す...

-

-

仮想通貨Steem(スチーム)の特徴・将来性・取引所・とは

ソーシャルメディアは、ユーザーがコンテンツを作成して投稿したり、それを閲覧したりして楽しむプラットフォームですが、サイト...

-

-

初心者がイーサリアムの購入に至った2つの理由とは?

空前の仮想通貨ブームでこれから投資を始めようと考えている人もまだ多いと思います。実際に私もそのひとり。仮想通貨取引初心者...

-

-

仮想通貨仮想通貨Dent(デント)の特徴・将来性・取引所・と...

スマートフォンの普及に伴い、いつでもニュースやSNSをみたり友人と連絡をとったりすることができ、日常生活において非常に便...

-

-

ビットフライヤーに上場したlisk(リスク)を売買して思う4...

ビットフライヤーの上場に関しては、どの通貨なのかを前から様々な噂が飛び交い期待が持たれていました。そして決まったのがli...

-

-

IMFが世界の債務負担報告と世界不況と仮想通貨のあり方

IMFからの発言から見る仮想通貨の流れ、IMF(国際通貨基金)から様々な状況と専務理事であるラガルド氏からの発言が話題に...

-

-

仮想通貨の税金が高すぎると思いますが、法整備や法改正や法律は...

決まっているのでしょうか?税金などの改正はいつ誰がどのように決めているのでしょうか?今度変わるとしたらいつくらいでしょう...

-

-

モナコインの特徴と将来性について

皆さんはモナコインという仮想通貨をご存知でしょうか?日本で初めて開発された仮想通貨として話題になりました。今回はモナコイ...

-

-

XMR「モネロ」の基本と特徴・将来性

XMR(モネロ)はエスペランド語でコインを意味し、匿名性の高い仮想通貨として注目されています。もともとBytecoin(...

-

-

中銀デジタル通貨(CDBC)についての周りの反応

中国の中央銀行が発行するデジタル通貨CBDCについて、16日開催された「IMF・金融庁・日本銀行共催FinTechコンフ...

仮想通貨にて含み益、含み損が発生した場合は仮想通貨の消費税は発生するのでしょうか?国内、海外の取引所の場合なども含め、消費税はどのような形となるのでしょうか?海外だと海外取引に当てはまるのでしょうか?

平成29年7月以後の取引から消費税は非課税

——————————————-

2 主な非課税取引

引用:非課税となる取引|消費税|国税庁

——————————————-

以前はとくに法律で定められていなかったため、仮想通貨の取引は消費税の課税対象となっており、仮想通貨を購入した場合は課税仕入れ、売却した場合は課税売上げに該当していました。

しかし、平成29年度の税制改正で消費税の課税関係が見直され、上図の主な非課税取引(3)の注意書きにあるように、平成29年7月1日以後の仮想通貨の取引は非課税取引となりました。

これにより、平成29年7月1日以後の仮想通貨の売買については、購入時は非課税仕入れ、売却時は非課税売上げとなり、消費税の計算においての影響はなくなりました。

ちなみに消費税は取引時の価格に応じて仮受消費税、仮払消費税を計上するので、平成29年6月30日以前の購入分に関して含み益や含み損があっても、その含み益や含み損の額によって消費税の納税額が変わることはありません。